上个月前,市场还在热烈地争论美联储到底什么时候降息。彼时,市场并不讨论是否降息的问题,而是什么时候降、降多少的问题。

随着中东一声炮响,一切都改变了。本周一,布伦特原油于 106.5 美元处高开,最高接近 120 美元大关,但随着美国国防部长赫格塞思一句“不愿陷入长期战争”而回落,但不改上升趋势。

2 月底,美伊冲突爆发,起初,美军凌厉的攻势让市场以为战争很快就会结束,股市与黄金的下跌只是“市场的情绪面恐慌罢了”,但眼看战争已经过去半个多月,人们不禁开始思考:

- 是不是这场“很快就要结束”的战争,真的会变成长达数年的持久战?

- 如果是这样,原油是不是真的要长期徘徊在 100 美元以上?

- 如果是这样,通胀是不是会卷土重来,全球经济是不是要陷入滞胀和衰退?

- 如果是这样,我们要如何应对?

一、原油危机始末

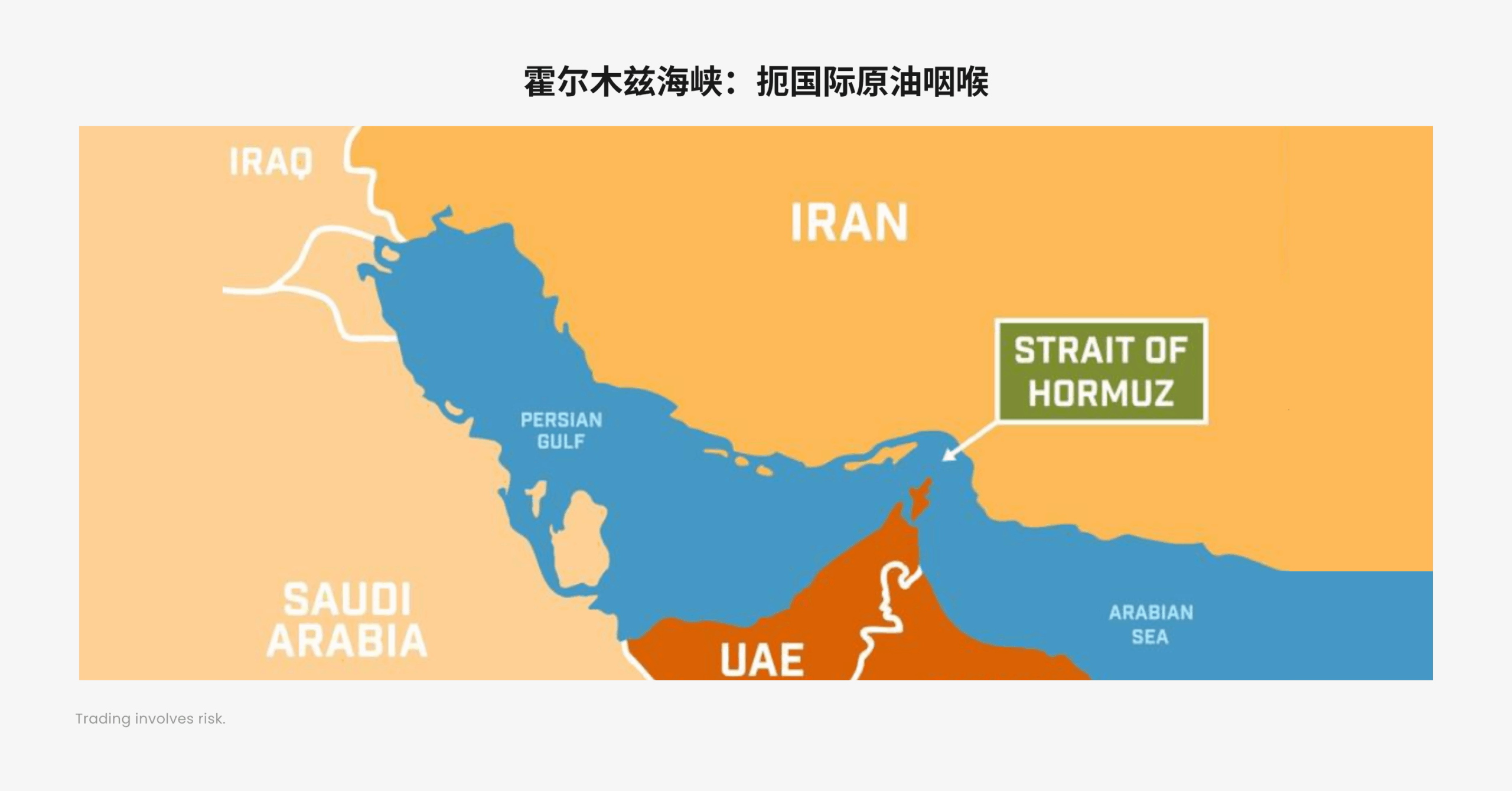

中东既是世界的火药桶,也是世界的油库。

伊朗与阿联酋、阿曼之间的霍尔木兹海峡是全球约 20% 石油与大量天然气运输的咽喉要道,一旦中断,将引发能源供应危机。国际能源署虽然已经宣布要紧急释放 4 亿桶战略储备,但也仅能暂时弥补约 20 天的缺口,且释放过程需数周至数月。

以往中东出事,问题还不算大,但这一次是伊朗发生危机,直接涉及霍尔木兹海峡,引发了近年来最大的能源恐慌。

就目前来看,市场对能源的定价,已经反映出,市场对战争的预期已经从“很快结束”转向了“旷日持久”。《纽约时报》甚至爆料:特朗普自己都低估了这场战争。康涅狄格州民主党参议员 Christopher S. Murphy 在社交平台公开表示,白宫对于海峡并没有什么预期,也没什么计划,一言蔽之,特朗普根本就没想过会有这个局面。

而这正是美国的软肋。

通胀,这是伊朗对付美国的武器,比什么导弹都管用。封锁霍尔木兹海峡,向美国施压,这就是伊朗的战略。

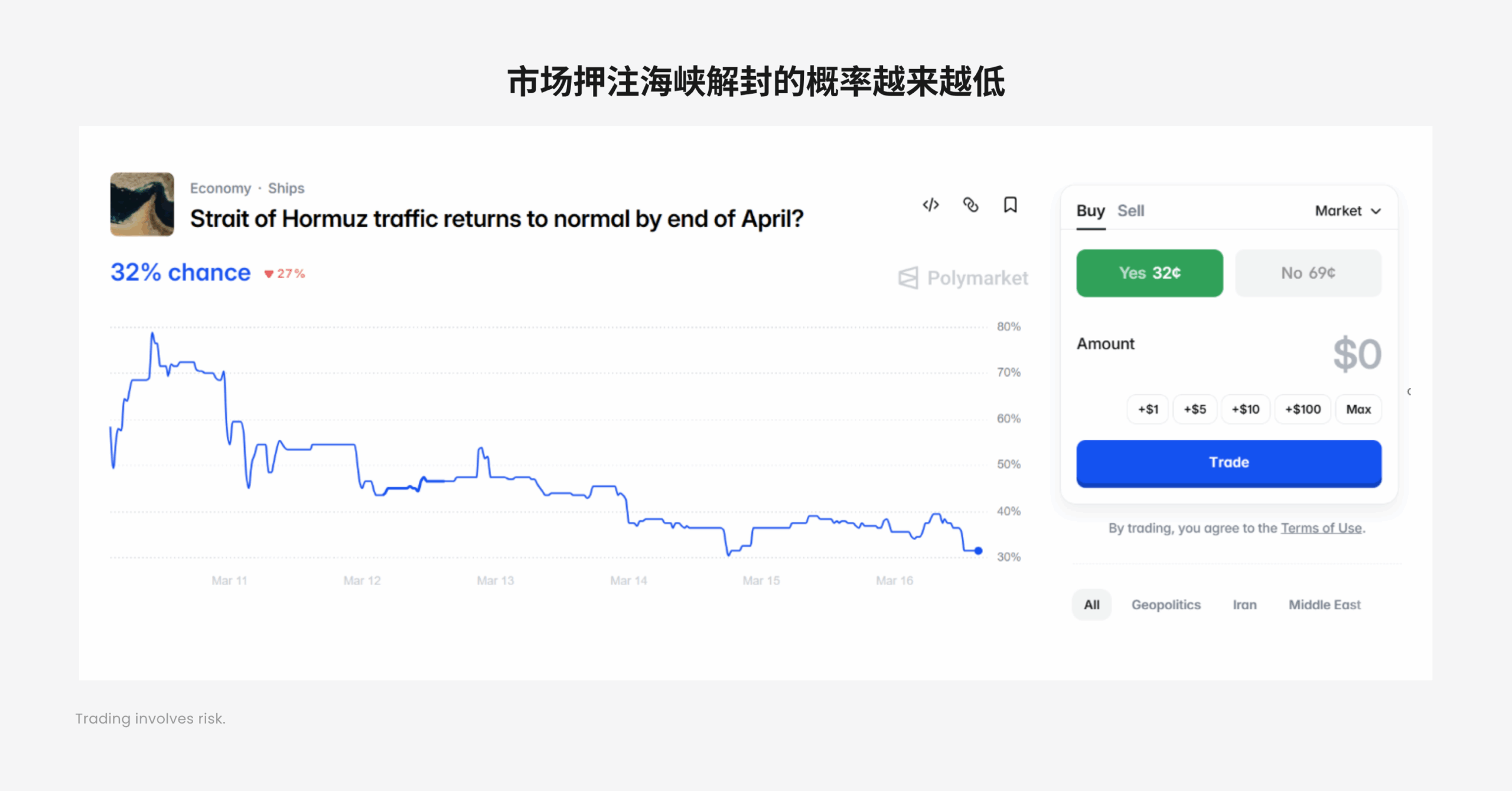

人们不再寄希望于战争结束,市场对 4 月前海峡开放的可能性的押注越来越低,以至于人们开始思考一个更残酷的问题:

“如果海峡真的不能开放,如果能源价格真的飙升,别说降息了,是不是美联储还得加息?”

这真是想都不敢想。

二、“滞胀”已来?

让我们回到经济本身。

诚然,当前的经济形势并不清晰,它不是一个线性的逻辑,牵扯到战局、通胀与美联储三股力量的博弈。而通胀是里面最核心的要素。

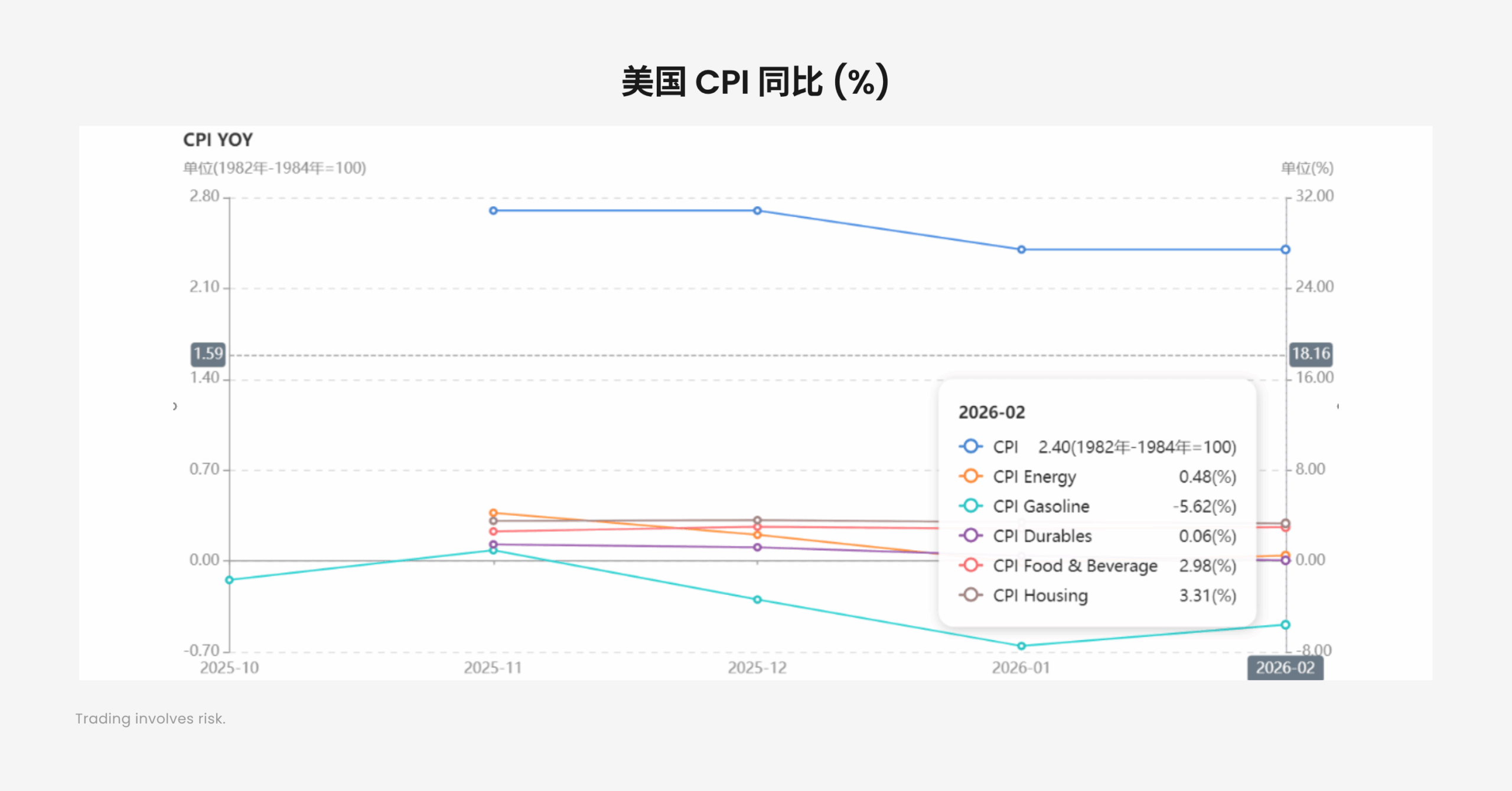

美国 CPI 的大项,一般是住房、食品、交通(含燃油)、医疗。我们试着挑选几个比较大的项目来查看,会发现虽然 2 月份的 CPI 同比依然在 2.4%,但真正有影响的项目是食品和住房,2 月份同比分别高达 2.98% 和 3.31%。然而至少在战争爆发之前,能源对CPI的影响微乎其微。

当然,这说明不了什么问题,因为一旦能源价格上升,这项要素必然抬头,整体的通胀率还是会被推高。

而且,霍尔木兹海峡受阻,对物价的影响可不仅仅是能源。少有人知道的是,全球约三分之一的海运化肥贸易也要经过该海峡,这会直接推高美国春耕成本。化肥成本最终会传导至农产品价格,到时候美国人餐桌上的披萨也要涨价。

要知道,这一次的通胀核心原因,不是“原油少了”,而是“运不出来”,卡在海峡那边的,还有化肥。

那么,如果战争不结束,通胀会达到多少呢?

根据美联储主席鲍威尔 2022 年 3 月的表述,经验法则是油价每桶上涨 10 美元,会导致美国通胀率上升 0.2%。如果油价从战前的 70 美元涨到 120 美元,那么会导致通胀率上升 1%,即 3.4% 左右。

瑞银也发出警告,如果战争拖到 4 月,可能导致油价涨到 150 美元以上,并使通胀率上升到 5%。

High Frequency Economics 首席经济学家 Carl Weinberg 则预测,今年夏天,通胀率将升至 3.5%,这和 D Prime 的预测几乎一致。

也就是说,通胀反扑已成事实。

下一个问题是,经济会因此衰退吗?

首先是就业市场,2026 年 2 月非农就业人数减少 9.2 万人,远低于市场预期的增加 5.9 万人,失业率升至 4.4%,其中拖累项是医疗、IT、专业服务业,而这三个领域,正好是 AI 冲击最大的领域。

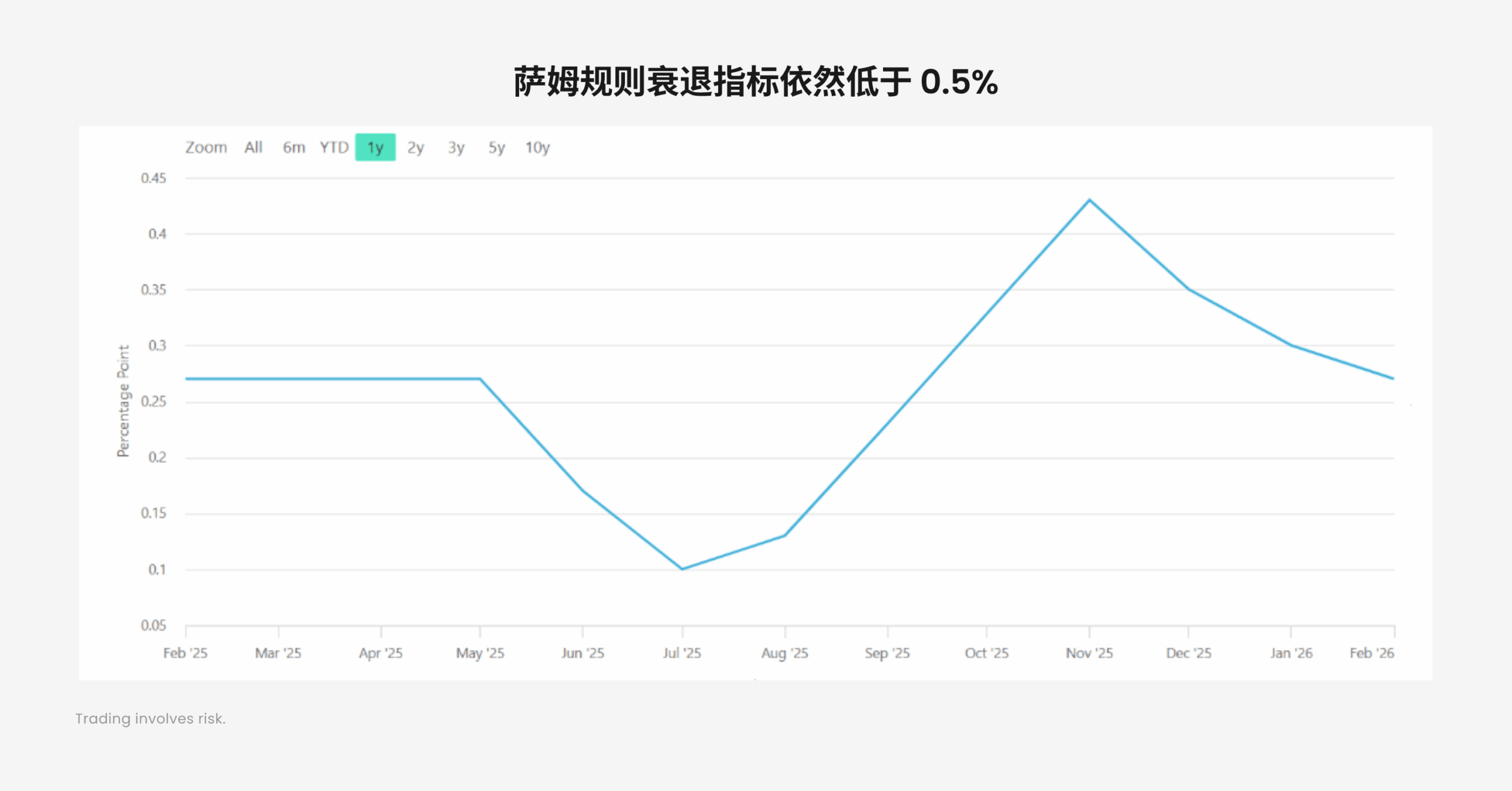

在之前的市场分析中,D Prime 的观点是,由于 AI 引发了新一轮的产能周期,使得美国经济实际上处于扩张期。从最新的数据来看,我们依然维持这样的观点:2 月份,美国 Markit PMI 实际值 51.6,超过预期值 51.2;ISM 制造业 PMI 甚至高达 52.4。再从经典的萨姆规则衰退指标来看,2 月份的指标一直在下降,录得 0.27%,该数值若超过 0.5%,才被视为出现经济衰退。

所以在战前,市场一直在交易“金发姑娘”行情,也就是高增长、低通胀的行情,如果没有战争,或者战争结束,我们本可以继续享受黄金与股票的牛市。

战局未来会如何发展,没有人能说得清。说不定真如特朗普所言很快就结束了呢?

但此时此刻,我们可以明确的是,通胀必然卷土重来,但要说滞胀、衰退,则言之过早。美国经济依然强劲,AI 依然如火如荼,就业市场确实不乐观,但这是因为技术冲击,而不是因为经济萧条。

三、重返加息?

现在唯一确定的是,通胀一定会反扑,那么美联储会加息吗?

在这一点上,经济学家们也是众说纷纭,但没有一个定论,只是“加息”二字已经重新回到饭桌上供人讨论了。

对此,D Prime 的观点比较明确:加息的可能性不大,如果战争持续,美联储最大的可能性是按兵不动。

美联储的政策是要权衡经济增长、就业与通胀的,并不是说通胀上来了就要加息,如果真的这么简单,那么谁都能当美联储主席了。目前美联储加息最大的障碍在就业,AI 冲击导致就业维持在一个“软平衡”状态,并不十分强劲,但也并非悲观,各大企业招工谨慎,打工人辞职也很谨慎。甚至有经济学家认为,为了保就业,如果油价冲击导致经济衰退,美联储反而会继续降息以刺激经济,澳新银行甚至认为,到 2026 年 12 月底,美联储政策利率将降至 3.0%。

当然,这太乐观了,但我们也不需要过于悲观。

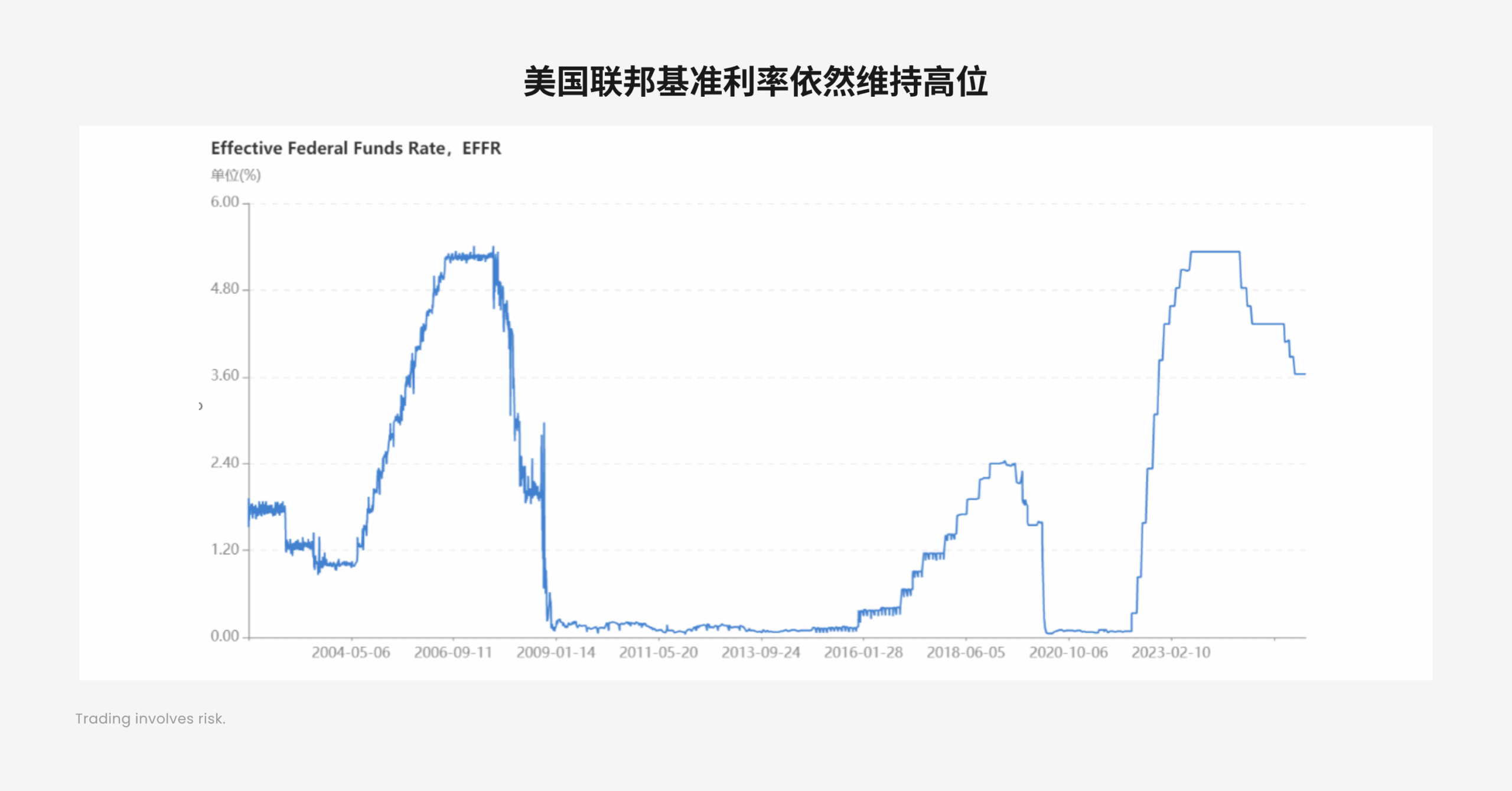

除了对失业的忌惮之外,美联储不会贸然加息的另一个原因在于,虽然经历了一波降息周期,但实际上联邦基金利率依然维持在历史高位,历史上这种高位还是在 2007 ~ 2008 年次贷危机的时候。美债危机本来就是市场一直在担心的风险,3 月 18 日美国财政部数据显示,美国国债总额首超 39 万亿美元,分析预计今年秋季将突破 40 万亿美元,现在打仗又要花钱,财政压力只会越来越高,此前特朗普就因鲍威尔不降息而不满,如果还往上加息,美国政府第一个顶不住。

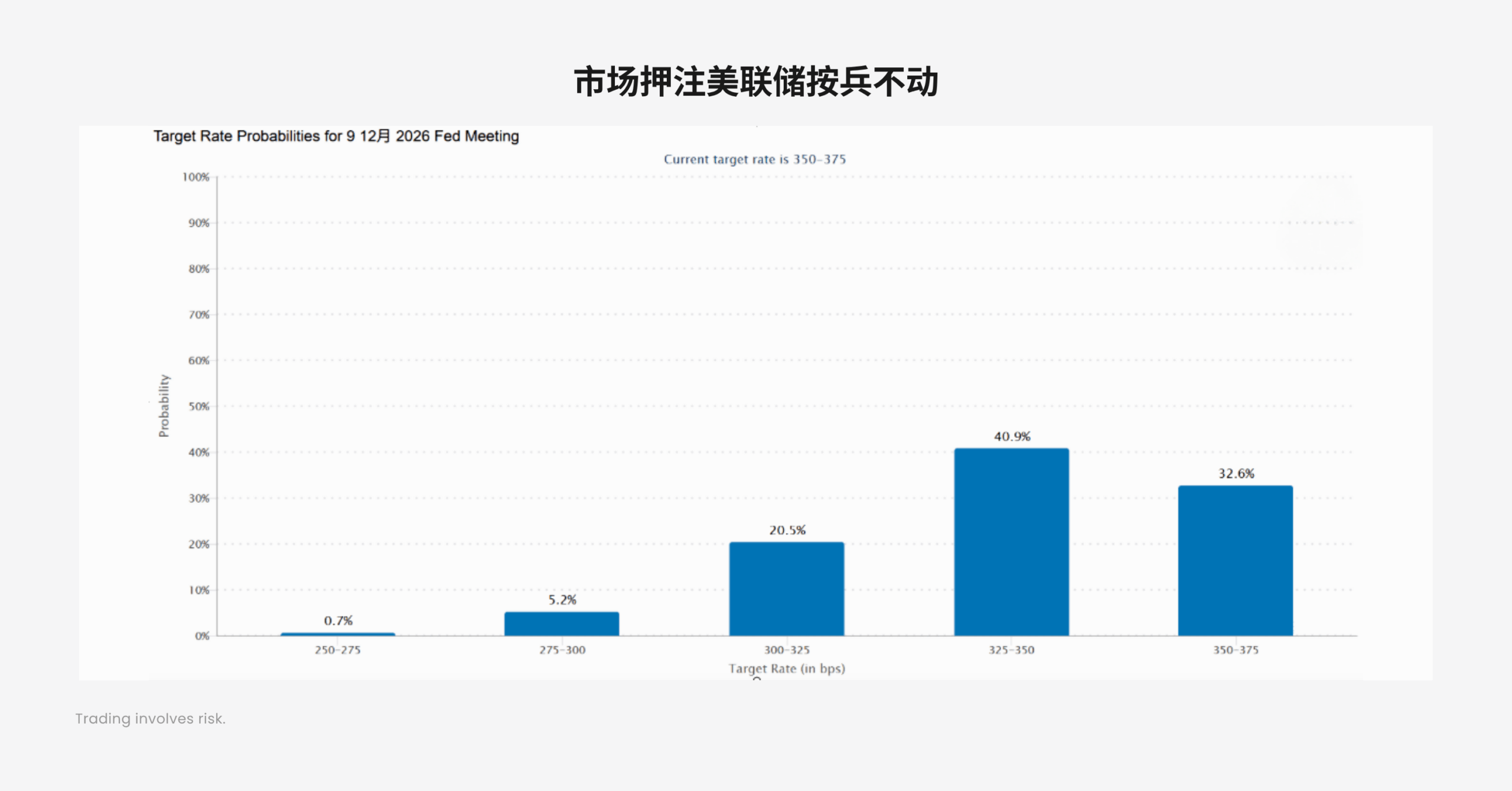

从 CME 的数据看,市场普遍认为美联储按兵不动的可能性较大,一直到今年 10 月,美联储继续按兵不动的概率才会显著低于 50%,也就是市场普遍认为今年还是会至少降息一次,但是恐怕要熬到年底了。

四、关注预期反转带来的交易机会

综上所述,市场的有效性依然存在,战争长期化的预期已经被 price in,目前大类资产的价格均充分消化了战争长期化的后果,最坏的情况已经被市场考虑在内。但是如果战局出现超预期的转折,或者美军成功实现了对霍尔木兹海峡的护航,那么,各大品种的走势都有可能出现反转,从而带来巨大的机会,比如:

- 欧元可能因为能源危机的消解而重回强势;

- 股指、黄金已经消化了战争长期化的预期,一旦战局缓解将重回上涨;

- 原油价格高位带来的做空机会。

所以,交易者们要做的是耐心等待,当预期反转时,就是大笔钞票往口袋里装的时候。特朗普一定不会允许原油价格失控,当油价过高、市场恐慌的时候,就会出现像赫格塞思一样“放鸽”的言论,从而安抚市场情绪。但是近期市场不确定性太大,机遇和风险并存,投资者要做好风险管理。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。