别了!鲍威尔!

在这个内忧外患之际,5 月 22 日,凯文·沃什(Kevin Warsh)正式接管美联储,他在就职仪式上表示,要“领导一个以改革为导向的美联储”,并强调了遏制通胀的决心。

在油价依然徘徊在 100 美元附近的今天,沃什面临着巨大的挑战,市场的目光都关注到他如何遏制通胀上来。要遏制通胀,无非就是紧缩货币,而这将对黄金、股市造成巨大打击,尤其是在现在,半导体正经历着一轮泡沫,而半导体对流动性的敏感性又非常高。

我们会经历股灾吗?

黄金等大类资产会下跌吗?

本文将从以下几个方面来回答这些问题:

- 美债收益率上升是否已经不可避免?

- 沃什将给美联储带来什么新变化?

- 沃什上任,如何缩表?

- 在这样的背景下,如何进行大类资产配置?

一、美债收益率上升是否已经不可避免?

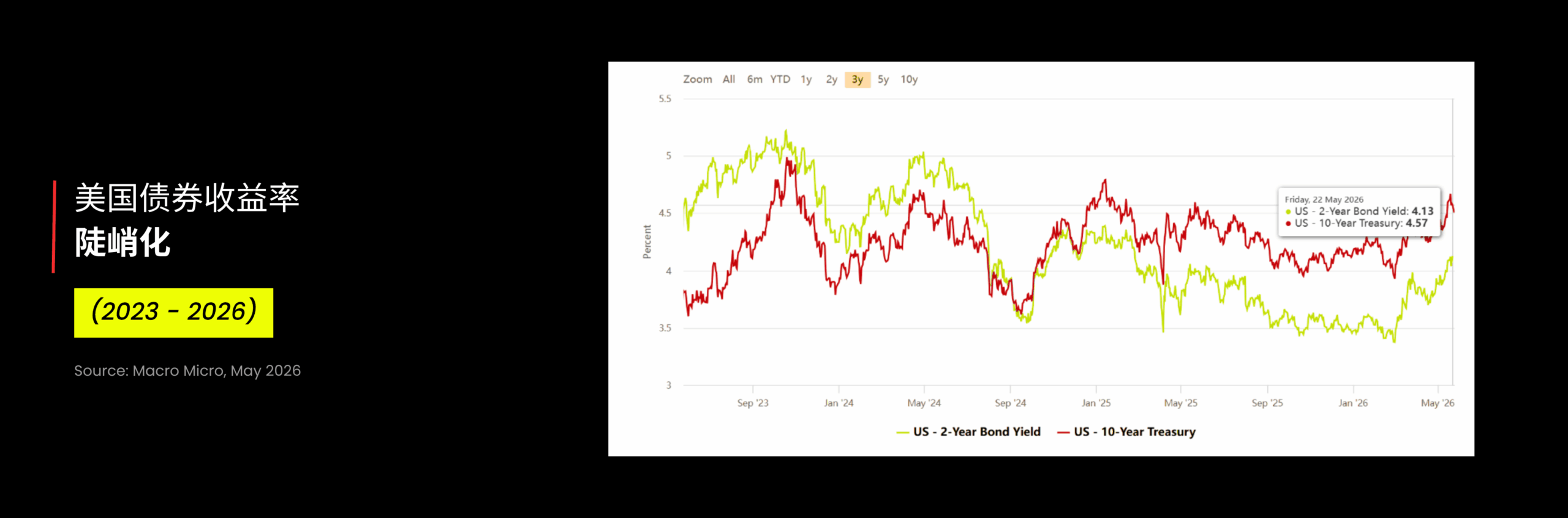

美国国债收益率一直在上升,且突破了 4.5% 大关,而且自年初以来,长短债的利差就一直在扩大,表现为长期债券的收益率上升速度更快,形成一种“陡峭化”迹象。

这意味着什么呢?

意味着资金在押注通胀,长债利率的上升说明交易员认为通胀的影响不再是短期的,而将蔓延至租金、服务等领域,因此长期债券需要更高的收益率溢价才有人买。另外,美国政府花钱实在大手大脚,2025 年,联邦政府的赤字已经达到 1.8 万亿美元,加上正在推进的税制改革和一系列开支计划,估计未来十年,这个窟窿还会再扩大 3 万亿美元以上,要花钱就要举债,要有人买,收益率就得提高。

这就是此时此刻的现状 —— 通胀和财政窟窿,让债券收益率居高不下。

假设美债收益率达到 5% 会怎么样呢?

美债,全世界最安全的资产之一,你买进去就能躺着赚取每年 5% 的利息,你还会买股票吗?可能我会,但大资金不会,因为他们追求安全、稳定,而且让人满意的收益率。我想,年收益 5% 的美债,确实是令人非常满意。

资金被抽走之后,股市、黄金,都免不了下跌,而美国政府也笑不出来,因为就算把债券卖出去,每年 5% 的利息也不是那么轻松的。

那么,为什么股市还没崩呢?

因为在股市那儿,还有更吸引人的叙事,使得收益率 4.5% 的美债还没那么吸引人。

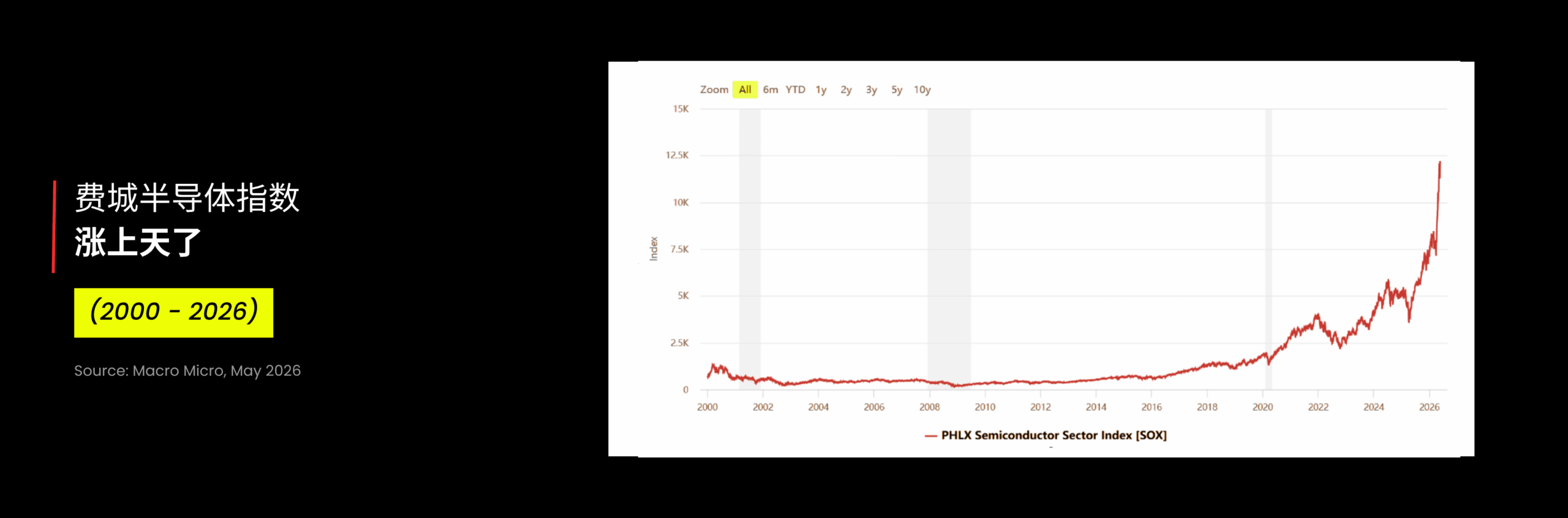

那就是最近的半导体行情。

市场不怕通胀,屡创新高,就是因为估值模型分子端实在给力,业绩的增长在消化高估值,但半导体涨得实在是太高了,一旦泡沫破裂,将给美联储带来稳市场、压通胀的双重挑战。

除此之外,其他一些因素也在推动着美债收益率的上涨。特朗普的关税战推高了各行各业的成本,美元在全球外汇储备中的份额,已从巅峰时期的 72.7% 下滑至 56% 左右,说明全球对美元资产的需求在减弱。

总而言之,D Prime 可以做一个结论:

是的,美债收益率的上升,就是不可避免的。

二、沃什将给美联储带来什么新变化?

再说回沃什。

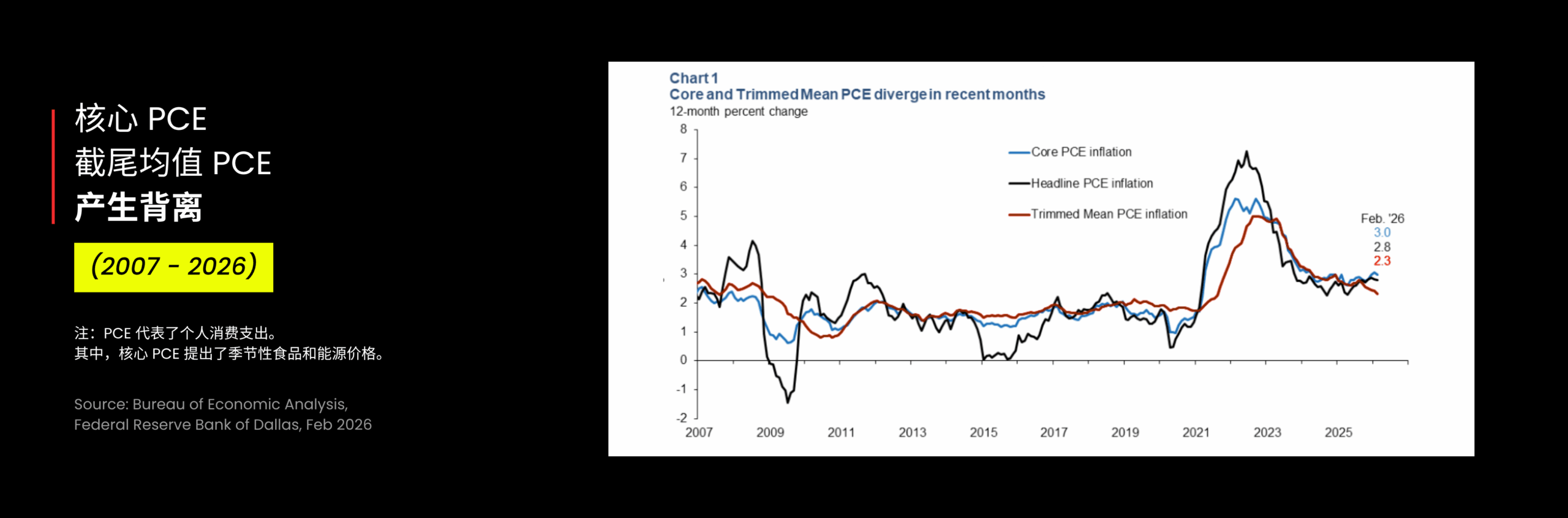

在他的改革中,有一项关键举措,那就是以截尾均值 PCE 取代沿用多年的核心 PCE,将其树立为新的政策指引指标。截尾均值 PCE 剔除掉了价格涨幅最高和跌幅最大的固定比例部分,从而有效平抑数据波动。之后,再对余下数据进行加权平均,最终生成更为平滑的通胀读数。

也就是这么一算,通胀率并不高,虽然 3 月核心 PCE 同比高达 3.2%,但 12 个月的截尾均值 PCE 低至 2.4%,且趋势持续下行。

这不就可以降息吗?

但使用这个数据的坏处就是,它太慢了。

假设回到 2020 年疫情的时候,参考截尾均值 PCE,是不符合降息条件的,但假设当时美联储不降息,可想而知,经济会遭受多大的打击。到了 2021 年,市场又抱怨鲍威尔加息过慢。沃什希望美联储要有“定力”,不要跟以前一样只是被动地应对危机,但这种定力带来的可能就是反应过慢,使得美联储无法实现平抑经济周期的作用。如果通胀高涨,沃什只盯着截尾均值 PCE 高喊降息,那么只会加剧通胀,和沃什“打击通胀”的初心背道而驰,而全球经济也无法承担这么做的后果。

三、沃什上任,如何缩表?

沃什也不是傻子,D Prime 之前写过一篇文章《沃什听证会:美联储将发生巨大变化》,我们已经对他做了定性:

他其实是个鸽派,但为了制造降息空间,他不得不先紧缩流动性。

方法就是缩表。

但这条路,是真不好走的。

前面说了,美国政府现在欠钱太多,截止今年 5 月 18 日,美国政府欠下的债已经高达 39 万亿美元,占其经济总量的 120%。光是利息这一项就要付出去 1.2 万亿美元,占到 GDP 的 4%。如果要缩表,美国政府就没钱花,但特朗普不能既要又要,如何平衡联邦政府的需求和经济现实,是沃什要考虑的问题。

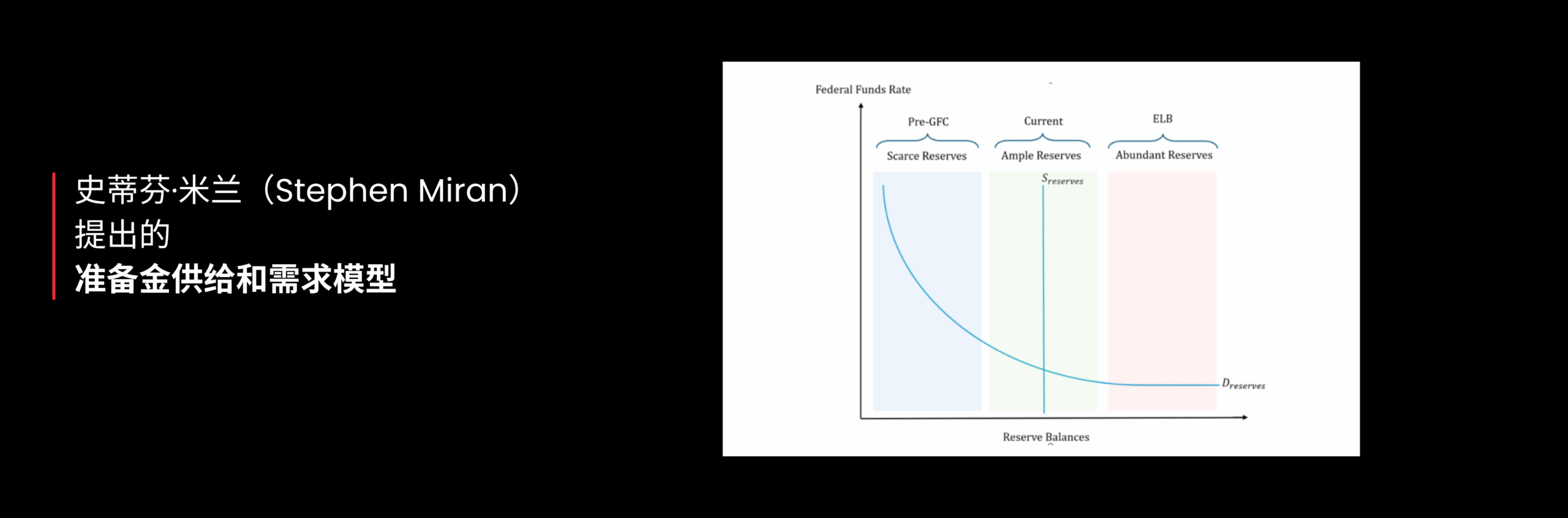

3 月 26 日, 美联储理事米兰发表了一篇《缩减美联储资产负债表用户指南》(A User’s Guide to Reducing the Federal Reserve’s Balance Sheet),为缩表提供了一份技术路线图,我们来看看,美联储如果要缩表,会怎么干。

在现代货币政策的工具箱里,执行框架大致能分成三类:稀缺准备金、充足准备金和充裕准备金。稀缺准备金框架下,准备金需求曲线比较陡,准备金的稍微一点变动就会导致利率大幅波动,所以央行得经常在市场上频繁干预,才能把政策利率维持在目标区间。反过来,充裕准备金框架就省心多了,需求曲线平坦,市场利率自己就会稳定在理想水平。至于充足准备金框架,算是中间路线,需求曲线只是略往下斜,所以利率对准备金的日常小波动不太敏感。

在这个模型中,需求曲线是内生的,要缩表,只能让供给曲线往左移动,但是一旦移动得过大,进入“稀缺准备金”区间,就会导致利率变动敏感,这就为什么之前美联储缩表到一定程度就要适当扩表的原因。

怎么办呢?好办。

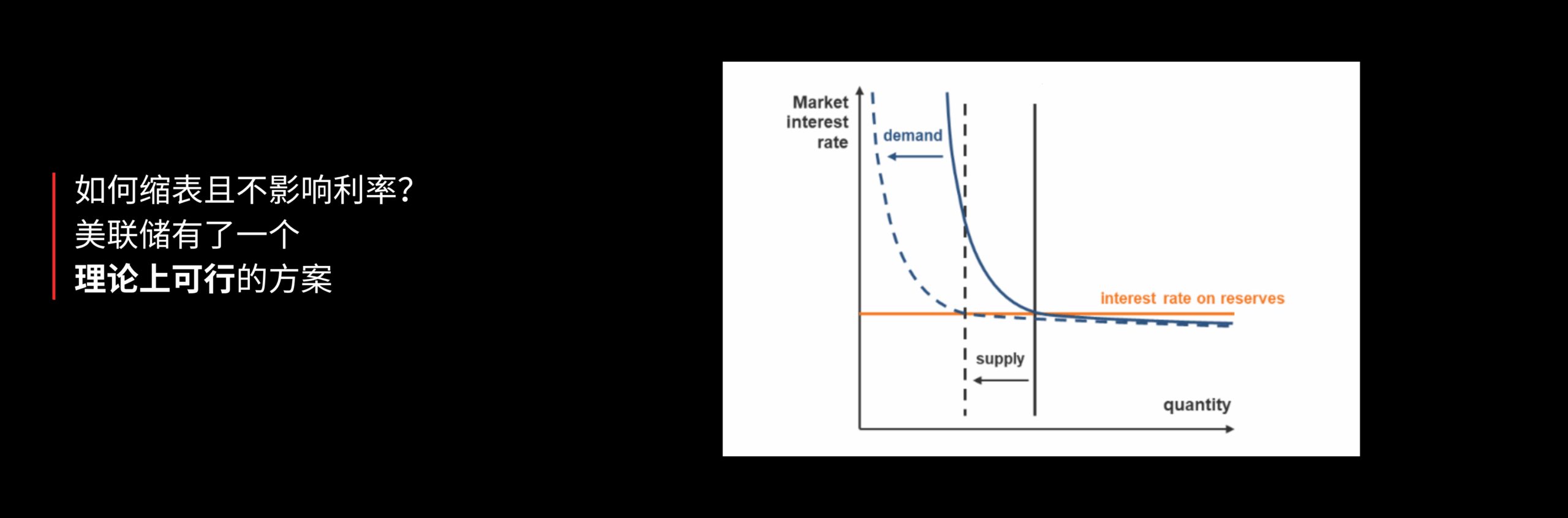

一方面,在供给侧,美联储依然可以适当缩表,但不能缩太多,不能掉入 “稀缺准备金”区间,而是尽可能落在“充足准备金”区间的临界值上,这样就不至于对市场产生较大影响。

通俗来说就是,利率可以升,但不能升太多。

但利率毕竟升了,这又不符合沃什降息的目标,怎么办呢?

另一方面,需求曲线虽然是内生的,但美联储可以放松监管要求来减少银行对准备金的需求,也就是让整个需求曲线也往左移动。

这样的话,美联储既能完成缩表的任务,又不至于提高利率,两难自解,皆大欢喜。根据米兰的估算,这么做可以有高达 2 万亿美元的缩表空间。

当然,这只是一个模型,理论上可行,但实际上如何操作,又是非常复杂的话题。只不过,沃什“缩表+降息”的主张,已有了理论基础,算是一个好的开始。

四、在这样的背景下,如何进行大类资产配置?

综上所述,居高不下的美债收益率,加上沃什抗通胀、缩表的意愿,我们会看到流动性的明显紧缩。

- 在高通胀的预期下,美元将继续走强。

- 走强的美元理论上利空黄金,但是现在,各大央行购金与出售黄金同时出现,行为分化,且黄金自今年 1 月以来就一直在震荡,对中东局势、通胀等因素越来越脱敏,所以黄金大概率还是继续维持震荡行情。

- 美债收益率在可预见的范围内,应该还会持续上升,但目前已过 4.5%,超过了警戒线,美联储可能会有压制收益率的动作。

- 股市方面,超预期的业绩对冲了流动性紧缩带来的风险,但随着半导体行情已经充分兑现,一旦紧缩政策落地,必然打击对流动性敏感的科技股和半导体,从而导致股市的大幅回调,追高股市的投资者们要谨慎。

- 原油受地缘政治影响更多,因此重点不在美联储的政策,而在中东的局势。现在“紧张-缓和-紧张-缓和”的剧本一直在上演,没有人知道冲突什么时候结束,因此在短期内,原油价格大概率还会在 80 ~ 100 美元之间徘徊。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。